Leggendo questo articolo sarai immediatamente in grado di cambiare l’approccio alle tue finanze. Promesso.

Dritti al punto: il patrimonio è più importante dello stipendio.

Perché?

Immagina due persone completamente agli opposti.

Gino possiede €100.000, ma non ha stipendio.

Mario guadagna €100.000 l’anno (le tasse non esistono nella nostra immaginazione!), ma non possiede nessun bene di valore. Tutto il suo stipendio va in affitto, cibo, vacanze, ecc.

Normalmente, chi considereremmo ricco a prima vista? Ovviamente Mario.

Con ogni probabilità, vedremmo il suo stile di vita e lo metteremmo subito sopra Gino.

Ora immagina che ci sia una crisi e Mario perda il suo lavoro.

Dopo un mese, chi cercherà un prestito per evitare di perdere tutto?

E chi invece avrà un cuscinetto di risparmi per gestire le spese di tutti i giorni?

“Sono stato in banca per dare un’occhiata ai miei risparmi. Ho scoperto di avere tutto il denaro che mi serve.

Se muoio domani.”

- Henny Youngman

Status Quo

La realtà dei fatti è che la società moderna ci insegna a vivere la nostra vita secondo questa formula ben corroborata:

- Studia;

- Lavora per il 50% del tuo tempo;

- Vai in pensione (dopo 40+ anni di lavoro);

L’idea è studiare il più possibile per riuscire poi a vendere il 50% del nostro tempo per 40 anni al più alto prezzo possibile, e infine andare in pensione e “godersi” la vita.

In media, noi italiani siamo tutto sommato dei bravi risparmiatori.

Il bilancio famigliare è buono, ma circa il 50% dei nostri beni sono nell'immobiliare. Per di più, teniamo un mare di liquidità nei nostri conti correnti a un costo di opportunità altissimo.

Notare che stipendi più alti sono correlati a risparmi più bassi. Ti ricordi di Mario? 😒

Insomma, non siamo malaccio a gestire le nostre finanze, ma non sappiamo farle fruttare.

E quindi cosa posso fare diversamente?

Perché dico che non basta saper risparmiare, ma è critico sapere come ottenere un rendimento dal proprio patrimonio?

Perché esiste una formula diversa.

Funziona così:

- Puoi ritirarti dalla vita lavorativa ben prima dei 60 anni;

- Il patrimonio e l’allocazione degli investimenti sono elementi più importanti del reddito;

Il primo punto è chiaro, ma come? Tutto dipende dal punto 2.

Abbiamo già visto la differenza tra Gino e Mario.

Ti sei già fatto un’idea della parte da protagonista che il patrimonio gioca nella tua vita finanziaria.

Ma è solo una parte del quadro.

La crescita del patrimonio è tutto. Come?

Investendo correttamente.

Il calcolo del patrimonio investito necessario per la tua indipendenza finanziaria è molto più semplice di quanto si pensi.

Nel 1998, dei ricercatori hanno dimostrato la regola del 4%.

Semplificando, ecco come funziona:

- Devi investire assumendo del rischio e ottimizzando le tasse (ne parlerò nel dettaglio più avanti);

- Questi investimenti frutteranno storicamente il 4% + inflazione. Sarai quindi libero di ritirare quel 4% dal capitale investito;

- Ogni €1000 avrai quindi €40 l’anno senza alzare un dito. Ogni €10.000 avrai €400 l’anno, ecc. Per darti un metro di riferimento, €1.000.000 genera quindi circa €40.000 l’anno senza muovere un muscolo.

Storicamente parlando, un rendimento del 4% + inflazione è piuttosto conservativo. Basta guardare al famoso indice di mercato S&P 500, che è cresciuto del 9.8% l’anno. Nell'Unione Europea, attualmente l’inflazione rimane nella banda dell’1–2%.

Ovviamente, i rendimenti aumentano o diminuiscono a seconda della quantità di rischio che sei disposto a prenderti. Ma con i risparmi di una vita, meglio non prendersi troppi rischi.

Quanti investimenti mi servono per smettere di lavorare?

Abbiamo detto che idealmente otterremo il 4% dai nostri investimenti.

Quindi il calcolo è semplice.

Il patrimonio investito minimo necessario è uguale a:

(Spese annuali) * 25

Se spendi €20.000 l’anno, ti serviranno €20.000 * 25, cioè €500.000.

Con €500.000, i tuoi investimenti renderebbero ogni anno la cifra necessaria a vivere la tua vita senza essere obbligato a lavorare.

“€500.000?!”

Non te l’avevo detto? L’ultimo passo è vincere alla lotteria. 🤑

Ignoriamo per un attimo l’immensità della cifra.

Attualmente, lo stipendio medio italiano è di €29.278 lordi l’anno, che sono circa €21.800 netti escludendo particolarità fiscali.

Spendendo €20.000 e risparmiando il restante, il nostro italiano medio necessiterebbe quasi 278 anni per risparmiare €500.000.

Ovviamente, non è sufficiente.

Cosa succederebbe se riuscissimo a ritagliare altri €2000 l’anno?

Spendendone €18.000, ci servirebbero €450.000.

Però ne risparmieremmo ben €3.800 l’anno, invece di €1800.

Così facendo, abbiamo ridotto da 278 anni a solo 118.

Stai iniziando a capire come funziona.

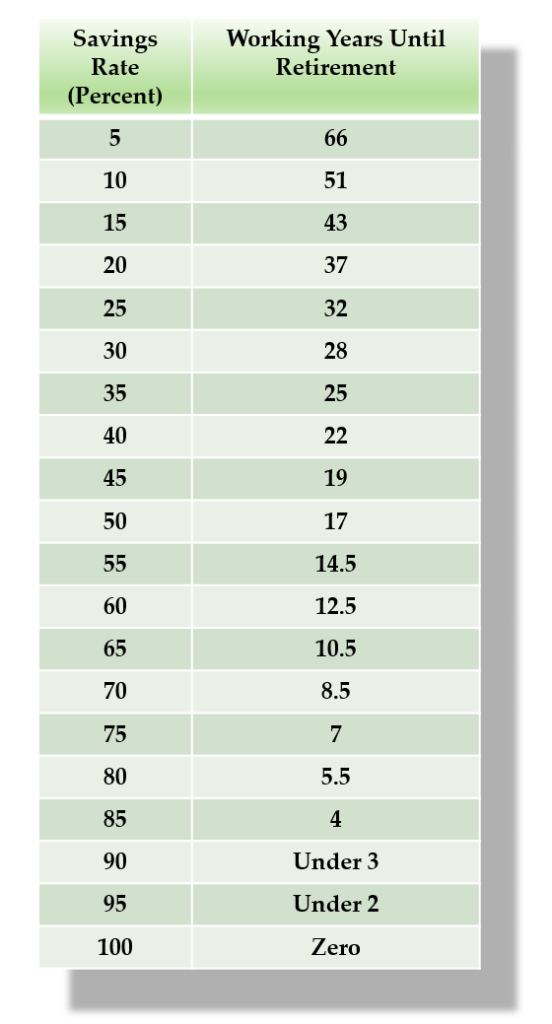

Risparmiando il 50% del tuo stipendio netto, escludendo i rendimenti derivanti dai tuoi investimenti, raggiungeresti la tua cifra ideale di risparmio in 23 anni.

E se li includessimo, ‘sti rendimenti?

Risparmiando il 50% regolarmente e investendo i risparmi nei prodotti corretti, saresti teoricamente indipendente dopo 17 anni di lavoro.

Guarda la colonna degli anni: accelera molto velocemente all’aumentare della percentuale di risparmio.

Questo ti dice che più che lo stipendio che riceviamo, è il costo della nostra vita (e di conseguenza quanto risparmiamo) che incide sul nostro futuro finanziario.

La frugalità è quindi chiave in quest’ottica.

In sintesi

Dobbiamo concentrarci sul patrimonio.

In particolare, sulla parte del nostro patrimonio in grado di generare reddito.

Vivendo una vita frugale e investendo una percentuale considerevole del nostro reddito, è possibile diventare indipendenti finanziariamente in pochissimi anni rispetto alla media nazionale.

Come? Con la regola del 4%.

Patrimonio per l’Indipendenza Finanziaria

= (Spese annuali) * 25

Per accelerare l’accumulazione, dobbiamo regolarmente investire i nostri risparmi in prodotti finanziari moderatamente rischiosi.

Tutto qui. Semplice, no?

Nei prossimi articoli ti mostrerò non solo quanto sia potente il concetto di Indipendenza Finanziaria, ma anche quanto semplice sia ottenerla.

Come? Acquistando i prodotti corretti e seguendoli con il minimo sforzo.