Ormai abbiamo sentito tutti parlare della famigerata tecnologia Blockchain.

Un database distribuito, decentralizzato, immune a interferenze di terze parti e matematicamente affidabile.

(Se questo pitch non fosse sufficiente, consiglio di leggere in 2 minuti l’articolo dedicato a questa fantastica innovazione.)

Ma quali sono i suoi utilizzi, in pratica? Quali aziende stanno implementando un sistema funzionante basato su Blockchain? E cosa ci dovremmo aspettare in futuro?

Proviamo a rispondere a queste tre domande.

Blockchain: la soluzione universale?

Lo so, la domanda è volutamente iperbolica.

Infatti, è impossibile affermare al momento che la Blockchain possa necessariamente sostituire i database centralizzati, cioè in mano a un singolo ente, che rappresentano la stragrande maggioranza del mercato.

La tecnologia Blockchain si sta però affermando come soluzione ottimale, o quantomeno complementare ai database esistenti, in molti settori. E no, non parliamo di nicchie di mercato.

E’ sufficiente sottolineare il primo settore abbinato alla blockchain: la finanza internazionale. Capitalizzazione di mercato? 65mila miliardi di dollari , circa 35 volte il PIL italiano.

Blockchain is getting a tremendous amount of momentum independent of bitcoin in core banking. I think it’s real. I do.

- Lisa D. Ellis

“Bello, ma in pratica cosa può fare una blockchain?”

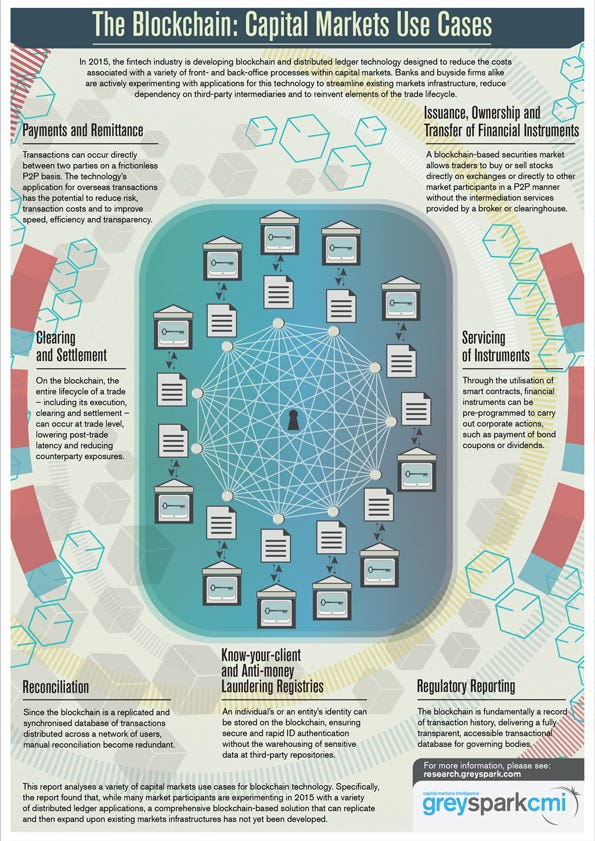

Ci arriviamo subito, e possiamo sfruttare quest’infografica di GreySpark.

La Blockchain si dimostra ottimale in sette diversi use cases:

- Pagamenti e trasferimenti: qui non serve dilungarsi in spiegazioni convolute, è sufficiente conoscere il Bitcoin, la criptovaluta più famosa del mondo. In generale, la blockchain permetterà maggiore trasparenza e affidabilità, in aggiunta a transazioni veloci ed economiche da una parte all’altra del globo.

- Emissione, proprietà, e trasferimento di strumenti finanziari: queste tre azioni potranno essere facilitate dalla natura peer-to-peer, o P2P, di una piattaforma finanziaria basata su blockchain. Riassumendo, non servirà un intermediario per acquistare strumenti finanziari, ci basterà acquistarli direttamente dal venditore. Questo permetterà non solo di velocizzare le transazioni, ridurre i costi e aumentare la trasparenza dell’intera “filiera”, dall’emissione ai vari trasferimenti, ma anche di rendere il tutto completamente paper-less, o dematerializzato, grazie per esempio alla validità giuridica degli smart contract di Ethereum.

- Servizi basati su strumenti finanziari: qui definito Servicing. Con l’avvento degli smart contract, ogni strumento finanziario potrà essere programmato per automatizzare i classici meccanismi aziendali, come il pagamento di bond o dividendi, che sono spesso azionati a intervalli regolari, o predeterminati, di tempo.

Il sistema diventerebbe più affidabile e meno dipendente da terze parti. - Segnalazione normativa: questo è sicuramente l’ambito più ovvio. Perchè? Essenzialmente, la blockchain registra tutte le transazioni trasparentemente, rendendole perfino immuni alla manomissione di terzi. Renderà semplice la segnalazione per le aziende, e la verifica per l’ente normativo.

- Registri Know-Your-Customer e Anti-Money Laundering: non voglio dilungarmi su questo aspetto, per cui nel caso siate interessati, troverete una spiegazione dettagliata qua. Con KYC e AML intendiamo la volontà/necessità di un business di conoscere il suo cliente, per minizzare il rischio di frode e/o riciclaggio di denaro.

Potremmo definirla come identità finanziaria del consumatore.

Tramite blockchain, potremmo dover utilizzare un numero di identificazione personale immune alla contraffazione e in grado di registrare i nostri “precedenti”, rendendo così estremamente complesso truffare il business. - Riconciliazioni: la blockchain è sincronizzata tra tutti i suoi partecipanti, in tempo reale. Quindi, banalmente, le riconciliazioni diventeranno obsolete. Easy-peasy.

- Liquidazioni: su una piattaforma smart, una transazione può essere gestita completamente tramite smart contract, dall’esecuzione alla liquidazione. Questo permetterà di ridurre la latenza di trasferimento tra le parti e di minimizzare l’esposizione al rischio.

Non so voi, ma questi sette elementi sono piuttosto convincenti nel dimostrare l’utilità della blockchain, che sembra essere fin troppo spesso utilizzata come buzz word.

Le piattaforme blockchain renderanno l’esperienza finanziaria più semplice, veloce ed economica per i business e per i piccoli consumatori, rivoluzionando il settore

Possiamo quindi dire con certezza che il sistema finanziario vivrà un Rinascimento, riducendo il numero di intermediari, aumentando trasparenza e automatizzazione, e quindi riducendo il costo del servizio per entrambe le parti. Vinceremmo tutti (o quasi).

“E se ti dicessi che il mondo finanziario mi annoia?”

Comprensibile, direi.

E qui arriva in aiuto l’analisi di Let’s Talk Payments, che ha efficacemente riassunto il report Moody’s “Credit Strategy — Blockchain Technology: Robust, Cost-effective Applications Key to Unlocking Blockchain’s Potential Credit Benefits” in un’infografica completa.

Avevo promesso una molpeplicità di casi per l’adozione della blockchain, dopotutto.

Spaventoso, vero? LTP ha identificato ben 20 settori come terreno fertile per l’introduzione di una catena di blocchi.

Settori teorici? Assolutamente no. In tutti e 20 i casi sono presenti uno o più business attualmente al lavoro su una soluzione Blockchain.

Per semplicità, scriviamo una lista:

- Marketplace online per compravendita di beni digitali

- Garanzia di autenticità in sistemi basati su recensioni

- Piattaforma decentralizzata di previsioni politico-sociali

- Gestione decentralizzata dei dati dei pazienti

- Proof-of-ownership di beni digitali

- Misure anti-contraffazione tramite digitalizzazione di beni fisici su blockchain

- Creazione identità digitali a misura di privacy

- Decentralizzazione dell’infrastruttura internet e delle risorse computazionali

- Digitalizzazione delle acquisizioni aziendali e del trasferimento di proprietà

- E-commerce basato su smart contracts

- Servizi di custodia/garanzia (escrow) automatizzati

- Internet of Things (IoT) decentralizzato

- Decentralizzazione dello spazio di archiviazione dati

- Digitalizzazione e autenticazione di documenti e contratti

- Trading, proprietà e trasferimento di asset digitali

- Car sharing decentralizzato

- Proof-of-ownership in ambienti di sviluppo

Questa lista rappresenta soltanto una parte dei progetti basati su Blockchain (con o senza criptovalute proprietarie).

Le applicazioni Blockchain spaziano dal car sharing alla gestione della sanità nazionale, grazie anche ad automatizzazione, decentralizzazione e identità digitale

“Ok, ma possibile che ci siano soltanto startup?”

Ovviamente no!

A testimonianza della nuova onda tecnologica, anche i leader del mercato dei servizi digitali si stanno muovendo per offrire soluzioni blockchain a privati, per evitare la pugnalata alle spalle di nuovi giocatori. Per riuscirci, molti si sono affiancati a enti e progetti open source esistenti, creando efficaci partnership.

Tra i più famosi progetti, ci sono sicuramente:

- Hyperledger: parte della Linux Foundation, ovviamente open source, in grado di offrire soluzioni blockchain a livello enterprise. Hyperledger presenta ben 9 diversi prodotti, dall’infrastruttura di base alle librerie di sviluppo.

- Corda: simile ad Hyperledger, ma dedicata al mondo finanziario. E’ un progetto della compagnia R3, il cui network di clienti è già composto da più di 100 istituti finanziari e professionisti in tutto il mondo. Altro che traction…

Entrambi i prodotti sono attivamente utilizzati da grandi realtà IT come fondazione per servizi più completi e maggiormente accessibili.

Le due opzioni più famose sono sicuramente:

- Microsoft: non poteva mancare una delle più importanti aziende nel panorama Business, che attualmente offre un servizio di distribuzione Blockchain all’interno della soluzione proprietaria Azure. Per quanto il prodotto rimanga una possibilità in un pacchetto piuttosto complesso come quello Azure, è sicuramente la dimostrazione di una domanda di mercato crescente a livello mondiale.

Da notare la presenza di prodotti Hyperledger e R3 tra le soluzioni offerte in Azure. - IBM: similmente a Microsoft, anche IBM si è mossa velocemente per catturare l’esplosione blockchain. Per riuscire nell’intento, l’azienda offre soluzioni basate su Hyperledger e servizi accessori, come laboratori e acceleratori per l’impresa.

Infine, impossibile non citare il gigante della consulenza Accenture. L’azienda sta cercando di imporsi come punto di riferimento, offrendo valutazioni strategiche, bootcamp, ambienti di sviluppo sandbox, progettazione e implementazioni End-to-End, e oltre.

Per realizzare tutto questo, Accenture collabora con Hyperledger, Digital Asset e, udite udite, Ripple, l’azienda dietro la quarta criptovaluta per capitalizzazione di mercato.

Dopo ben 1100 parole, possiamo quindi affermare con certezza che le potenzialità della tecnologia Blockchain sono solide e innumerevoli.

Ma le potenzialità teoriche sono pur sempre teoria. Serve un ultimo passo per legittimare questa recente innovazione, ed è una lista di casi reali di adozione con successo.

“Casi reali di adozione con successo”

Ok, questa era scontata.

La teoria senza la pratica non ci piace, per cui ho cercato di trovare più casi, in diversi settori industriali, in grado di dimostrare la fattibilità e i vantaggi dell’implementazione di una blockchain su vasta scala.

Vedremo tre applicazioni: logistica, finanza, sistemi nazionali.

Walmart: tracciabilità e trasparenza della filiera del mango

Dicembre 2016: Frank Yiannas, vice-presidente per la sicurezza alimentare in Walmart, sfida altri dipendenti ad identificare la provenienza di un mango appena acquistato localmente.

Il team riesce nell’impresa in quasi 7 giorni. In caso di crisi globali, un tempo infinitamente lungo.

Walmart decide quindi di sperimentare la soluzione IBM e Hyperledger per tracciare i suddetti mango dalla fattoria al consumatore, utilizzando specifici punti di controllo dove registrare il movimento del prodotto.

Il risultato? Traduco letteralmente Forbes:

[Yiannas] digita un numero a sei cifre su un portale web. In un attimo, i dettagli identificativi del lotto compaiono sullo schermo: mango, 3 etti, varietà “Tommy” (una coltivazione ottimizzata per il trasporto). Il frutto è stato raccolto il 24 Aprile in Oaxaca, nel Sud del Messico. Un giorno dopo, il frutto è stato sottoposto a trattamento con acqua calda per sterminare le uova di potenziali insetti. Il 27 Aprile, un importatore riceve la spedizione; dopo qualche giorno, il lotto passa il controllo doganale e arriva in un impianto di lavorazione statunitense, dove i mango vengono affettati in data 1 Maggio. Da lì, i mango vengono spostati in un magazzino di Los Angeles (il certificato di ispezione di sicurezza è visionabile con un click). Infine, il lotto arriva al negozio Walmart.

Tempo richiesto: 2 secondi.

In termini percentuali, parliamo di un miglioramento del, approssimando, 99.99997%.

Don Tapscott, autore di The Blockchain Revolution, direbbe:

“Let the code speak for itself.”

Direi che in questo caso il codice è stato fin troppo loquace.

Northern Trust: la trasformazione della private equity

Northern Trust è una compagnia di servizi finanziari che al momento gestisce beni per un valore di circa 1000 miliardi di dollari. Giusto per dare un riferimento.

A Febbraio 2017, ha annunciato una partnership con IBM per l’adozione di Hyperledger, mirando a rinnovare l’infrastruttura e a garantire una maggiore trasparenza, sicurezza ed efficienza. L’evento ha visto una copertura mediatica internazionale (in Italia ne ha parlato anche Repubblica).

Secondo Northern Trust, il network blockchain rende possibile un’analisi in tempo reale e una maggiore trasparenza per tutti gli attori coinvolti, inclusi i manager del fondo e gli investitori stessi, e permette un facile accesso ad enti normativi. Il network è stato disegnato per essere in regola con la normativa locale, tenendo informati sia il governo sia i diversi enti coinvolti.

Di fatto, la soluzione adottata in partnership con IBM permette al fondo di trasferire la proprietà di asset efficientemente, gestendola e controllandola nell’arco dell’intero ciclo di investimento. Tutto questo in totale trasparenza, eliminando qualunque asimmetria d’informazione.

Gestione di fondi finanziari in trasparenza… chi l’avrebbe mai detto?

Estonia: la rivoluzione a servizio del cittadino

Dulcis in fundo.

L’Estonia da sempre surclassa il resto dell’Europa nell’adozione tecnologica al servizio del cittadino. Nel 2016, si è classificata 25esima nel Global Innovation Index, grazie ad un’educazione IT capillare tra i suoi cittadini e la digitalizzazione dello stato.

Non poteva quindi essere da meno nell’adozione sistematica della blockchain KSI prodotta da guardtime per la gestione dei dati in formato elettronico. Così facendo, l’Estonia ha reso i dati di stato immuni all’interferenza di agenti esterni, garantendo allo stesso tempo una privacy inattaccabile.

Credi sia finita qui? Nope.

L’Estonia ha anche adottato la blockchain per creare il sistema denominato “Electronic Coordination System for Draft Legislation” in ambito digitalizzazione della Legge.

In parole povere, è un database gestito dal Ministero della Giustizia che permette al pubblico di vedere:

- Chi ha sottomesso una specifica legge

- Lo stato corrente

- I cambiamenti alla legge effettuati nel consueto iter parlamentare

Quest’iniziativa, abbinata alla possibilità di seguire le sessioni del City Council online e di consultare ogni documento trasparentemente, hanno creato “un livello di trasparenza senza precedenti nello stato, ridotto drasticamente la corruzione, e incoraggiato i cittadini a interessarsi attivamente nelle questioni legislative”.

Penso facilmente al potenziale di una tale soluzione in una realtà opaca e corrotta come l’Italia, o molte altre realtà nazionali.

Cosa aspettarsi nell’immediato futuro

E perchè necessitiamo di un ottimismo scettico.

Come ho anticipato, la blockchain non è una soluzione universale. Non solo, ma l’adozione della tecnologia al momento procede lentamente, a causa di più fattori. Tra i più importanti, sicuramente l’alfabetizzazione digitale (l’argomento è pesantemente tecnico) ha un forte impatto. Se il 50% della popolazione italiana fatica a comprendere Internet, è difficile spiegare database a catene di blocchi e monete digitali validate da minatori.

Dall’altra, le blockchain al momento possono gestire un numero limitato di transazioni al secondo (il caso più eclatante è la blockchain Bitcoin, con 7 transazioni al secondo circa) impedendo l’adozione da parte del pubblico.

Allo stesso tempo, le potenzialità di questa tecnologia relativamente nuova (risale al 2009!) sono incredibili.

Se consideriamo anche che il mercato delle criptovalute, cioè valute digitali fondate su blockchain, sta crescendo esponenzialmente, possiamo aspettarci un’attenzione mediatica e aziendale sempre maggiore nei prossimi anni, se non perfino nei prossimi mesi.

E possiamo facilmente supporre che all’aumentare dell’attenzione mediatica aumentino anche i capitali investiti in ricerca e, di conseguenza, le capacità della tecnologia stessa.

Settori quali la finanza internazionale e la logistica saranno probabilmente i primi ad essere intaccati, trasformando vecchie gestioni in nuove creature digitali.

Inoltre, non è da sottovalutare la futura evoluzione statale a la Estonia su vasta scala. Possiamo realisticamente aspettarci in futuro di ottenere un ID di riconoscimento legato indissolubilmente a tutti i documenti di identificazione e, perchè no, ai record sanitari, rendendo estremamente snella la macchina burocratica nazionale.

Serve tanto ottimismo, e la giusta dose di scetticismo, in modo evitare la trappola della blockchain come buzz word da marketing spicciolo.