Mi ero prefissato di iniziare il 2021 scrivendo un nuovo articolo e senza prendermi il COVID.

Beh, sono riuscito solo in uno dei due propositi. 😁

Parliamo di risparmi, e nello specifico di Piani di Accumulo (PAC)e Fondi Pensione. Cosa conviene davvero? E perché gli articoli online sono spesso di qualità oscena nell’analizzarne tutte le sfumature?

Rispondiamo alla prima domanda, perché la seconda è purtroppo ancora piena di misteri.

Il tema è molto vecchio. In un Paese dove la pensione di stato è idolatrata più di Maradona in Argentina, è naturale che sia difficile davvero capire quanto sia necessario affidarsi a strumenti “nuovi” come i Fondi Pensione, che spesso investono nel cattivissimo Mercato, e in caso quanto ci sia davvero da guadagnarci.

“Nei confronti delle ricchezze l’uomo si dimostra avveduto in quattro maniere: nell’acquistarle, nel conservarle, nell’accrescerle, e nell’usarle bene.” — Plutarco

Non aiuta che ogni autore, giornalista o testata approcci l’argomento in maniera diversa e potenzialmente limitata, per esempio:

- Altroconsumo confronta il conferimento del TFR a un Fondo Pensione rispetto all’INPS;

- Il Fatto Quotidiano ha a più riprese pubblicato opinioni contro i Fondi Pensione (esempio) con analisi poco chiare o perfino assenti;

- Il Sole 24 Ore fa un’analisi soltanto dei costi, che senza i rendimenti e i vantaggi/svantaggi lasciano un quadro utile, ma fortemente parziale.

Sicuramente esiste qualcuno più bravo e competente di me che ha già trattato l’argomento, ma personalmente ho trovato quel tipo di contenuti molto difficile da scovare sul web.

Vorrei quindi provare a colmare il gap nel mio piccolo. Se pensi manchi qualcosa, scrivimi pure nei commenti alla fine!

Ecco di cosa parlerà questa guida definitiva:

- PAC e Fondi Pensione: cosa e perchè? Vedremo le loro caratteristiche, i loro vantaggi e i loro limiti.

- Simulazione e analisi: come si comportano su orizzonti temporali diversi? Esiste un chiaro vincitore tra i due?

- Conclusioni e consigli (non professionali!): riassumeremo le conclusioni, vedremo le domande da porci prima di investire, e infine una veloce guida alla sottoscrizione di un PAC o simili.

Se conosci già cosa sono i PAC e i Fondi Pensione, passa direttamente alla sezione 2. Troverai anche un Excel scaricabile (alla fine della sezione 1 e della 3) per sbizzarrirti in allegria con le tue simulazioni. 🤪

PAC e Fondi Pensione: cosa e perchè?

Diamo un’infarinatura sull’argomento. Per i PAC potrebbe essere superfluo, ma i Fondi Pensione sono tutt’altra cosa (e non in positivo).

Piano di Accumulo (PAC)

Il termine si riferisce a quel tipo di sottoscrizioni che addebitano una somma predefinita periodicamente per investirla in fondi comuni d’investimento o simili prodotti.

In generale, e specialmente per quest’analisi, con PAC possiamo intendere anche un piano personale di accumulo. Ci prefiggiamo di investire €100 al mese nel fondo X, e da bravi risparmiatori responsabili riusciamo a farlo tutti i mesi. Anche questo è un PAC nel senso più largo del termine.

Come funziona la tassazione? Senza complicarci troppo la vita, i rendimenti sono tassati al 26% nell’anno di vendita. Se i prodotti comprati sono obbligazioni e altri titoli di Stato italiani o di altri paesi in white list allora la tassazione scende al 12.5%.

Nota: fortunatamente per quest’analisi, le obbligazioni rendono così poco al momento che potremmo tranquillamente ignorarle. Ma torniamo al nostro confronto.

Quali sono quindi i rendimenti e i costi di un PAC? Beh, dipende!

Un PAC garantisce completa flessibilità. Potresti investire nell’azionario più rischioso (quindi con alti rendimenti attesi) attraverso l’intermediario più costoso, come anche il contrario.

Normalmente ci sono due tipologie di costi:

- Costi di transazione: ogni volta che investi una somma, l’intermediario ti addebita un costo. Può essere risibile (€ 1 o 2, ad esempio) come anche più significativo a seconda dell’intermediario, della somme investita e dello schema dei costi. In generale: minore la frequenza dei tuoi investimenti, minori questi costi.

- Costi di gestione: normalmente una percentuale sul capitale gestito che varia dallo 0.1% al 1–2% per i prodotti più comuni. Questa percentuale viene applicata ogni anno a tutto il capitale gestito. Semplificando: alla fine dell’anno hai €1000 di capitale investito e il costo di gestione è dell’1%? Pagherai €10 di costi di gestione e il tuo capitale scenderà a €990.

Lo spettro è molto semplice: minore il numero di intermediari, meno costi verranno applicati.

Questo schema di costi si applica anche ai Fondi Pensione allo stesso modo. I Fondi Pensione purtroppo hanno in media molti più balzelli, penali, e costi meno ovvi, ma, anche lì, dipende da caso a caso.

Ricordati di leggere SEMPRE l’Indicatore Sintetico di Costo (ISC) di ogni singolo prodotto che sottoscrivi. Si tratta di un breve prospetto che in modo chiaro e conciso ti riassume i costi che incontrerai nei vari anni di sottoscrizione. Questo è particolarmente importante per i Fondi Pensione proprio a causa della loro maggiore complessità e opacità.

Fondi Pensione

E qui ci divertiamo.

I Fondi Pensione sono una forma di previdenza complementare alla pensione statale.

“Ma se otterrò la pensione di stato… perchè mi serve un Fondo Pensione?”

Perché lo Stato sa che le pensioni in Italia sono uno schema piramidale, dove i giovani e gli immigrati contribuiscono non alle loro stesse pensioni, bensì alle pensioni (normali, d’oro e baby) dei loro cari predecessori. Non essendo uno schema sostenibile, le possibilità di bancarotta o di problemi per il sistema pensionistico in un futuro prossimo sono molto alte, per cui è meglio avere sotto mano un’alternativa del settore privato.

Possono esserci Fondi Pensione di categoria, cioè legati al tuo contratto e no-profit, che sono comunemente definiti chiusi. In contrasto, i Fondi Pensione di enti privati (Generali, Allianz, ecc.) aperti a tutti sono definiti, appunto, aperti.

Per rendimenti e costi, vale lo stesso discorso dei PAC, ma tendenzialmente i fondi aperti tendono a costare di più di quelli chiusi.

Allo stesso tempo, è al momento difficile trovare fondi chiusi fortemente azionari (cioè alto rischio e rendimento atteso) ed è quindi necessario rivolgersi a quelli aperti per ottenere quel tipo di profilo.

Nota: puoi sempre aprire più di un Fondo Pensione ed investire quindi sia in quello di categoria, sia in un Fondo aperto che abbia un profilo di rischio complementare.

Ma se sono simili ai PAC e tendenzialmente con costi e burocrazia maggiori, perché è bene conoscerli e forse usarli?

Come anticipato prima, lo Stato VUOLE che, quasi come forma di assicurazione sulla pensione, ogni lavoratore dipendente formi anche un gruzzolo in un Fondo Pensione. E quindi ci sono incentivi come se piovesse.

Via con lo spiegone dei vantaggi dei Fondi Pensione:

- Puoi destinarci il TFR: il Trattamento di Fine Rapporto (se sei lavoratore dipedente) è una somma di denaro che viene accantonata dal datore di lavoro nel tempo e liquidata alla fine del rapporto lavorativo. Un anno di TFR equivale a circa il 7% della retribuzione annua. Non è possibile investire il TFR in un PAC, ma è sì possibile destinarlo a un Fondo Pensione, sia aperto che chiuso.

Perchè farlo? Per guadagnare di più! Il TFR rende l’1.5% più il 75% dell’inflazione annua (che al momento è molto, molto, molto bassa) se lasciato all’INPS. Un Fondo Pensione può sicuramente far peggio, ma può anche rendere molto di più assumendosi maggiori rischi. Lo svantaggio è che il TFR sarà poi bloccato nel Fondo Pensione e non liquidato alla fine del rapporto lavorativo, quindi attenzione. - Il tuo datore di lavoro può contribuire al Fondo Pensione aggratis — o quasi: spesso l’azienda propone di contribuire al Fondo Pensione del dipendente se certi requisiti minimi sono rispettati. Quest’ultimi sono spesso o la destinazione del TFR nella sua interezza, oppure una quota minima mensile di contributi direttamente da busta paga. Notare che si tratta di soldi “gratis”, cioè in aggiunta alla retribuzione annua lorda che normalmente percepiamo. I contributi del datore di lavoro sono anche fiscalmente deducibili — vedi punto 3.

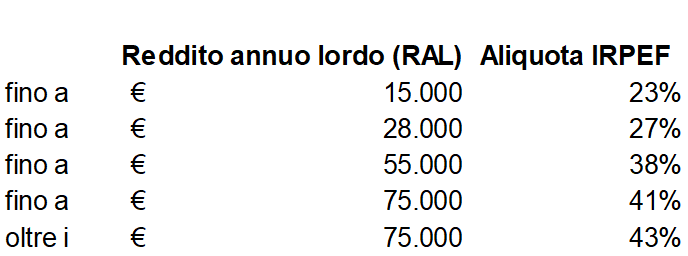

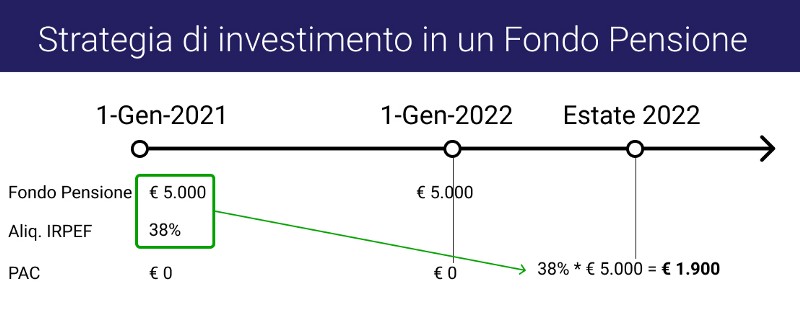

- I contributi sono fiscalmente deducibili: fino a una certa soglia annua (normalmente € 5.164,57), i tuoi contributi e quelli del tuo datore di lavoro (vedi punto 2 qui sopra) sono deducibili dal reddito imponibile a fini IRPEF. Maggiore il tuo reddito, maggiore quindi il vantaggio fiscale. Nota che il TFR è escluso e va quindi ignorato ai fini del calcolo delle deduzioni.

Facciamo un esempio: se guadagni € 33.000 lordi annui ricadi nell’aliquota IRPEF del 38% (vedi schema dopo il punto 4).

Contribuendo € 5.000 a un Fondo Pensione, abbasserai la tua base imponibile da € 33 a 28.000, e lo Stato ti tasserà come se avessi € 28.000 di reddito annuo lordo! Questo significa un risparmio del 38% di € 5.000, cioè € 1.900, accreditati direttamente al momento del conguaglio fiscale nell’anno successivo alla contribuzione.

La conseguenza implicita è che potresti quindi investire € 5.164,57 in un Fondo Pensione, massimizzandone quindi la deducibilità, per poi investire il conguaglio l’anno successivo in un PAC. Niente male, eh? Non ti preoccupare se non ti è chiaro, perché lo vedremo nel dettaglio nella sezione 2. - Le prestazioni e i rendimenti godono di una tassazione agevolata: i rendimenti non sono tassati al 26% come i PAC, ma bensì al 20%. Niente di che, ma aiuta. Invece le prestazioni vengono sì tassate al momento della liquidazione, ma soltanto al 15% se sono passati 15 anni o meno dalla sottoscrizione. Dopo 15 anni, ogni anno addizionale riduce la tassazione dello 0.3% fino a un massimo del 9% (quindi dopo 35 anni dalla sottoscrizione).

Che fantastico strumento! Solo vantaggi e zero mal di testa!

Ovviamente ci sono anche un paio di caveat e svantaggi a cui va dato il giusto peso:

- Il capitale è bloccato per anni con regole stringenti su anticipazioni e liquidazioni: lo abbiamo già visto nel discorso sul TFR. I Fondi Pensione servono, appunto, alla pensione, e hanno quindi dei forti limiti sulla liquidazione. Spesso si possono vedere i primi euro soltanto dopo 8 anni, e solo in parte (75% in caso di acquisto prima casa, ad esempio), e solo per motivi ben precisi (acquisto prima casa, ristrutturazione, spese mediche urgenti, altre). Perfino in caso di totale disoccupazione, è possibile farsi liquidare la propria posizione in anticipo solo dopo 1+ anni. E’ quindi chiaro che l’ente del Fondo Pensione deve essere affidabile, che siamo sicuri di non dover utilizzare il capitale per un lungo orizzonte temporale e che tutte queste limitazioni ci garantiscano un rendimento maggiore di un semplice e banale PAC.

- Più burocrazia: tendenzialmente è necessario firmare più carte e interagire con enti non proprio agili rispetto alla sottoscrizione di un PAC o dell’apertura di un conto di brokerage in totale autonomia. E’ uno svantaggio minimo, ma vale la pena citarlo.

- Costi maggiori: come accennato prima, è facile che un Fondo Pensione con lo stesso identico profilo di rischio di un PAC abbia costi anche molto superiori. Non so il motivo, ma a noi interessa soltanto che i rendimenti siano poi sufficienti quantomeno a coprire i costi, e preferibilmente a non farci rimpiangere di aver scelto di contribuire per anni in un Fondo Pensione invece di un PAC. 🙂

Ok, direi che il quadro è sufficientemente chiaro. E magari non ti sei neanche tagliato le vene dopo questa eccitantissima introduzione.

Passiamo alla parte più succosa di questa guida: i numeri.

Cosa conviene, e in che circostanze? Se investissi € 5.164,57 ogni anno in un PAC e € 5.164,57 in un Fondo Pensione, chi vincerebbe?

…dipende! Andiamo a macinare qualche calcolo grazie a questo simulatore Excel scaricabile aggratis. 😁

Simulazione e analisi

Il confronto è semplice.

Se investissi € 5.164,57 ogni anno in un PAC e € 5.164,57 in un Fondo Pensione, chi vincerebbe dopo 11, 21 o 31 anni in termini di patrimonio finale? (E perchè non scegliere delle cifre tonde? Perché così è più divertente!)

La soluzione non è però così semplice.

PAC e Fondi Pensione sono infatti semplicemente veicoli. A seconda del veicolo, costi e rendimenti attesi potranno variare molto. Ad esempio, è molto più probabile che i Fondi Pensione a cui aderiamo siano completamente o parzialmente obbligazionari (cioè meno rischiosi e quindi meno redditizi su carta) e che i PAC siano invece più vivaci (cioè più azionari), e quindi più rischiosi e potenzialmente redditizi.

Per semplificare l’analisi ho quindi deciso di:

- Ignorare i costi di transazione: ipotizzando un contributo annuo una tantum, i costi di transazione diventano ignorabili. Rimangono invece i costi di gestione, ovviamente.

- Ignorare i contributi del datore di lavoro: c’è chi contribuisce, e chi no. C’è chi contribuisce lo 0.5%, chi il 10% (beati i suoi dipendenti). In ogni caso, è spesso una cifra significativa, ma non così importante nel grande schema delle cose. Ho quindi deciso di ignorarli. L’investimento di € 5.164,57 sarà di conseguenza pagato solo e unicamente dalle nostre tasche.

- Ipotizzare un costo di gestione annuo basso per il PAC e più alto per il Fondo Pensione: più precisamente, lo 0.2% annuo per il PAC (come se investissimo in totale autonomia via broker in un solo prodotto diversificato) e lo 0.7% annuo per il Fondo Pensione, che è più o meno generoso a seconda dell’azienda e del prodotto. Questi parametri sono comunque esplicitati e modificabili nel file Excel che trovi alla fine di questa sezione.

- Ipotizzare dei rendimenti massimi leggermente più bassi per i Fondi Pensione: questo perchè, come accennavo prima, spesso i Fondi Pensione tendono sempre ad avere una componente significativa obbligazionaria. E’ difficile che si contribuisca ad un fondo 100% azionario, al contrario di un PAC. Ipotizzerò quindi che un Fondo Pensione arrivi al massimo al 7% annuo di rendimenti, e il PAC al 9%. Sono cifre ovviamente arbitrarie, per cui anche questi parametri sono disponibili e modificabili nel file Excel — no worries!

Ora che ho spiegato le ipotesi di base, spieghiamo anche la strategia di investimento.

Per il PAC è veramente semplice: investiamo ogni anno il budget annuale in un’unica rata. Nessuna complicazione.

Il Fondo Pensione è invece più sofistificato. Investiamo infatti ogni anno il nostro budget annuale in un’unica rata. L’anno successivo otterremo e investiremo il conguaglio fiscale (vedi sopra) nello stesso identico PAC dell’altro scenario. Avremo quindi sia il Fondo Pensione che il PAC.

Questo perché? Beh, perché se tenessimo il conguaglio fiscale in cash staremmo confrontando mele con pere. Per confrontare le due opzioni dobbiamo partire dalla stessa cifra e reinvestire tutti i proventi per massimizzarne il guadagno.

Ecco, quindi, il bisogno di investire il conguaglio fiscale in un PAC.

Ti sei perso? Dai un’occhiata:

Avremo quindi una contribuzione all’anno t nel Fondo, e una nell’anno t+1 nel PAC utilizzando il conguaglio fiscale.

Nota: ovviamente, se investiamo meno del massimo possibile (cioè € 5.164,57), il conguaglio lo investiremo comunque nel Fondo invece che in un PAC (e l’Excel fa esattamente questo in automatico). Ma per ora ipotizziamo di contribuire il massimo possibile ogni anno fin da subito.

Finito il meeting di strategia. Il tempo passa.

Cosa succede ai nostri due investimenti dopo ben 11 anni?

La risposta è: dipende.

Ci sono infatti molti fattori, anche se il più importante è sicuramente il rendimento atteso, e quindi di riflesso anche il profilo di rischio dei due veicoli.

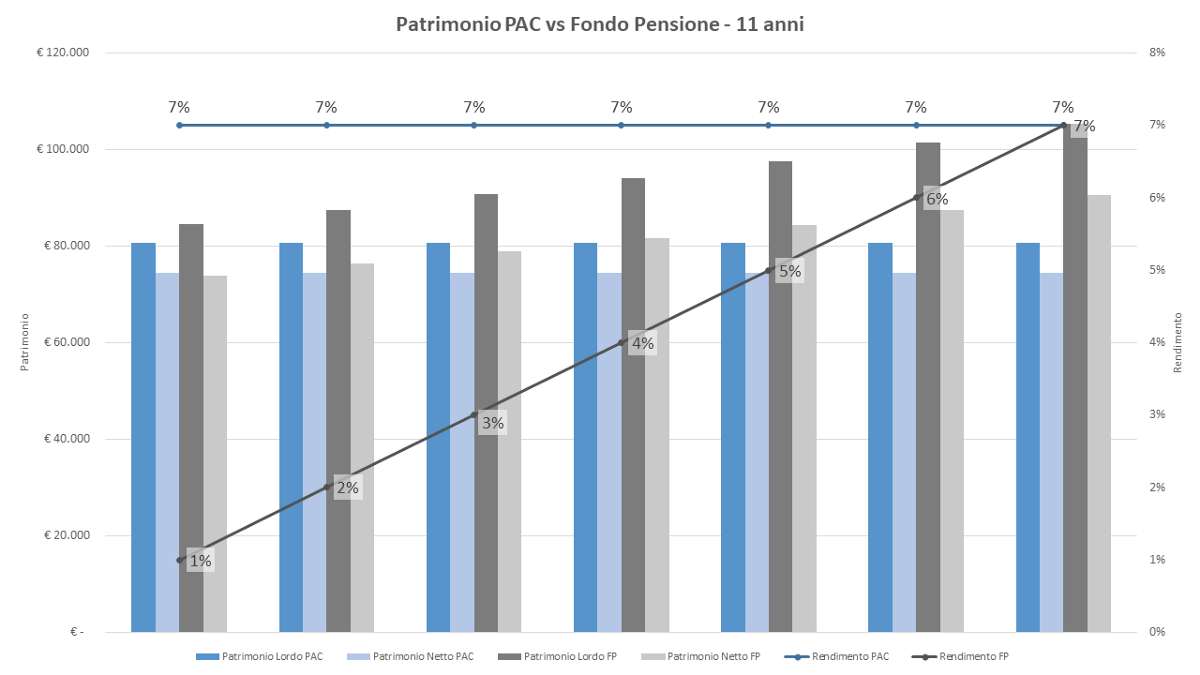

Guardando i grafici: ogni set di colonne mostra il patrimonio lordo (colore scuro) e netto (colore chiaro) del PAC (in blu) e del Fondo Pensione (in grigio).

Nel primo grafico, vediamo 7 gruppi di colonne con un rendimento del Fondo Pensione variabile dall’1 al 7%. Stiamo invece tenendo il rendimento del PAC stabile al 7% come se fosse un azionario rischioso.

Cosa notiamo subito nel primo grafico? Che la barra grigio scuro è SEMPRE superiore a quella blu. Il Fondo Pensione sembra quindi essere meglio del PAC anche in caso di rendimenti prossimi allo zero.

La spiegazione è semplice: è passato poco tempo.

I conguagli fiscali infatti sorpassano qualunque resa di un PAC con rendimenti al 7%. Anzi, un Fondo Pensione rischioso con rendimenti al 7% ci porterà un patrimonio il 25% più grande del PAC (100k vs 80k).

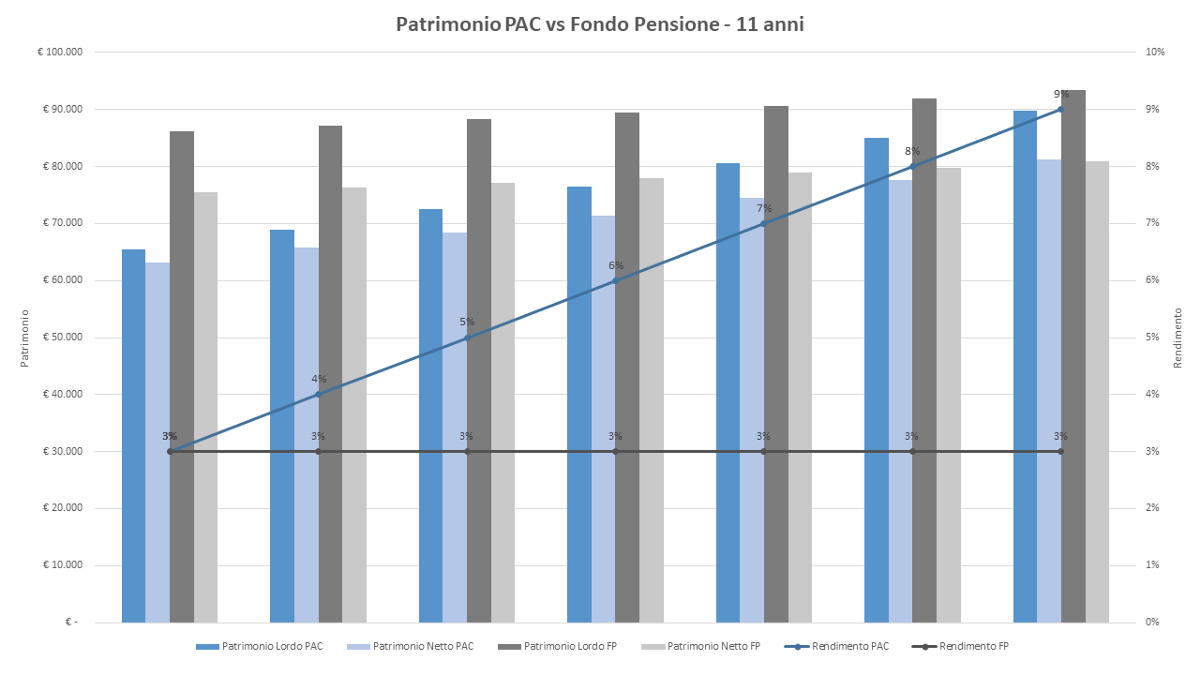

Il secondo grafico ci fa vedere che perfino un PAC con una resa annuale del 9% non riuscirebbe a recuperare un Fondo Pensione con una resa al 3% (ultimo set di colonne a destra). Notare che i rendimenti del PAC modificano anche la resa del Fondo Pensione, proprio perché investiamo il nostro conguaglio fiscale derivante dalla contribuzione al Fondo nel PAC.

Dobbiamo quindi sempre investire in un Fondo Pensione se il nostro orizzonte temporale è inferiore o uguale a 11 anni? No!

Ricordiamoci che i Fondi Pensione hanno delle restrizioni sulla liquidazione, che spesso deve attendere anche un minimo di 8 anni. Se il tuo orizzonte temporale è quindi inferiore al minimo del Fondo, sarà necessariamente sempre meglio un PAC. Se invece è superiore… Beh, vediamo le prossime simulazioni e valutiamo il quadro completo.

Il tempo passa.

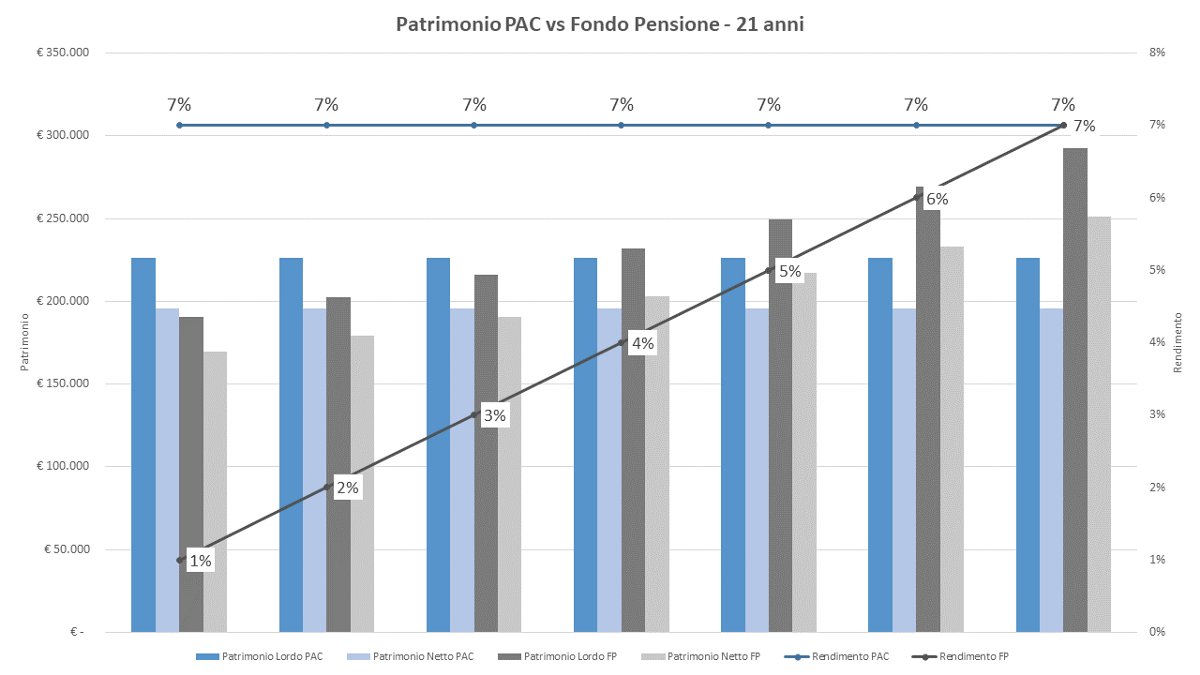

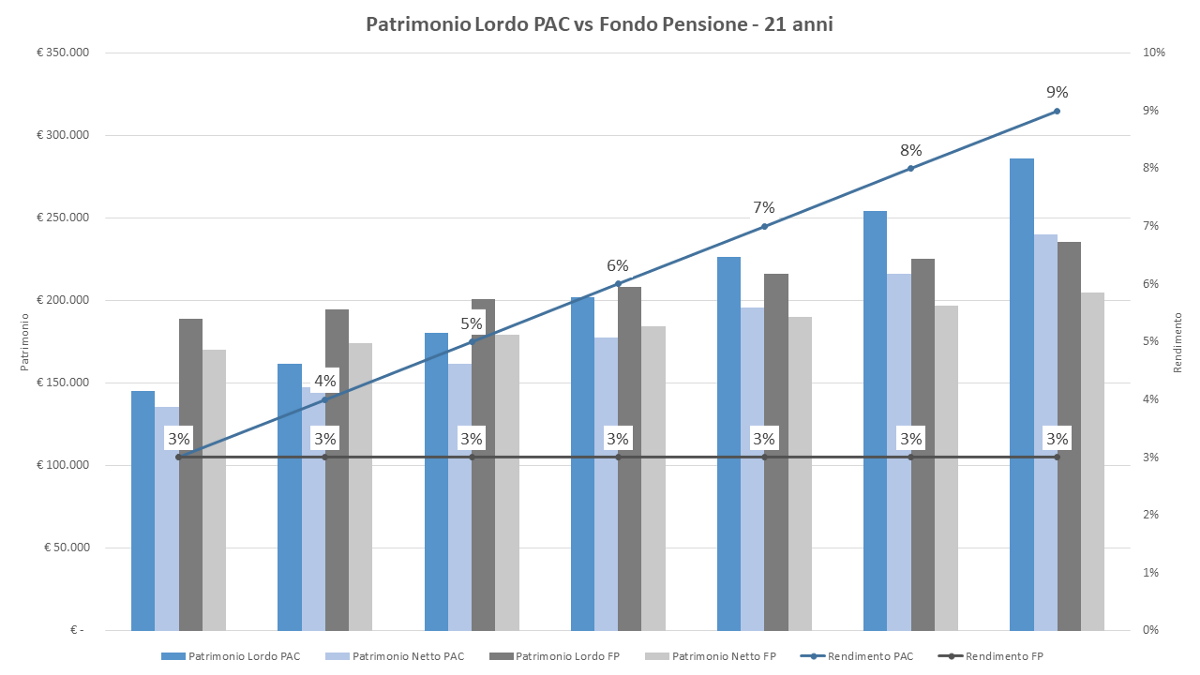

Sono ora trascorsi 21 anni dal primo investimento. Come siamo messi?

Ci stiamo iniziando ad arricchire, ma possiamo già vedere un quadro più interessante.

Nel primo grafico, vediamo che il Fondo supera il PAC soltanto in caso di rendimenti maggiori o uguali al 4%. E’ però interessante l’ultimo set di colonne sulla destra: in caso il Fondo Pensione sia azionario e abbia rendimenti paragonabili al PAC, vediamo un divario significativo di ca. € 75k in favore del Fondo (+33%).

In caso il Fondo sia conservativo e che quindi renda il 3% (secondo grafico), il PAC sarebbe fondamentalmente in pari rendendo il 6%.

Il quadro generale sembra quindi ancora essere parzialmente a favore del Fondo Pensione, a meno che non sia così conservativo da rendere poco e niente.

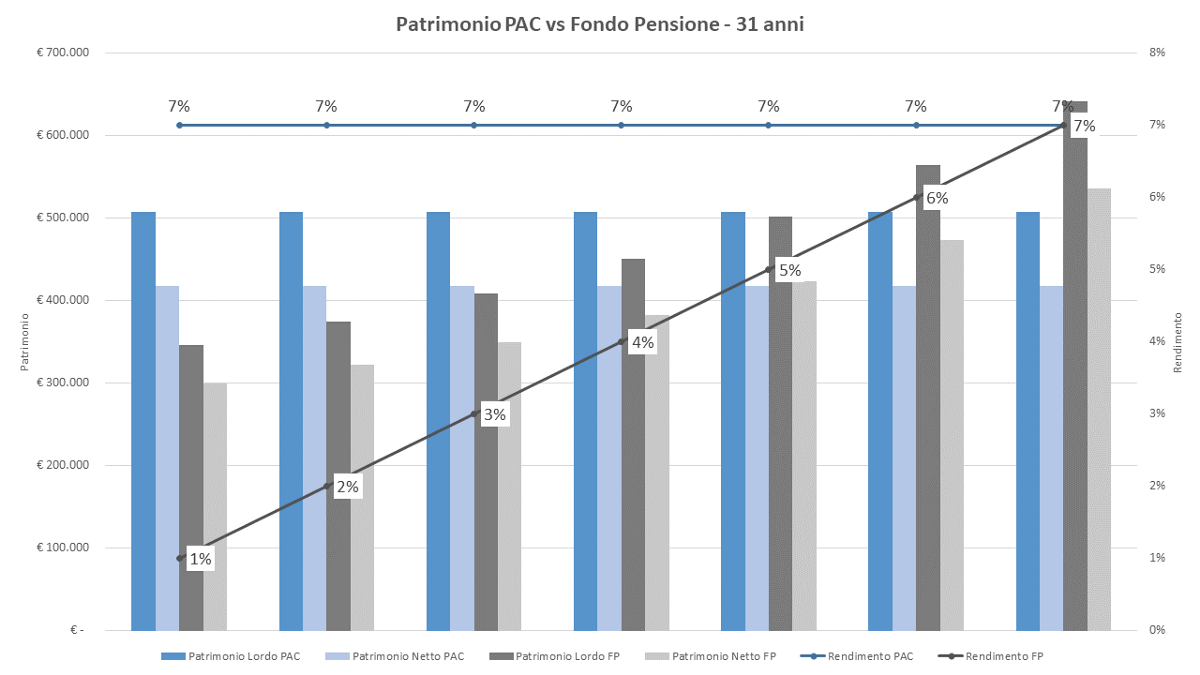

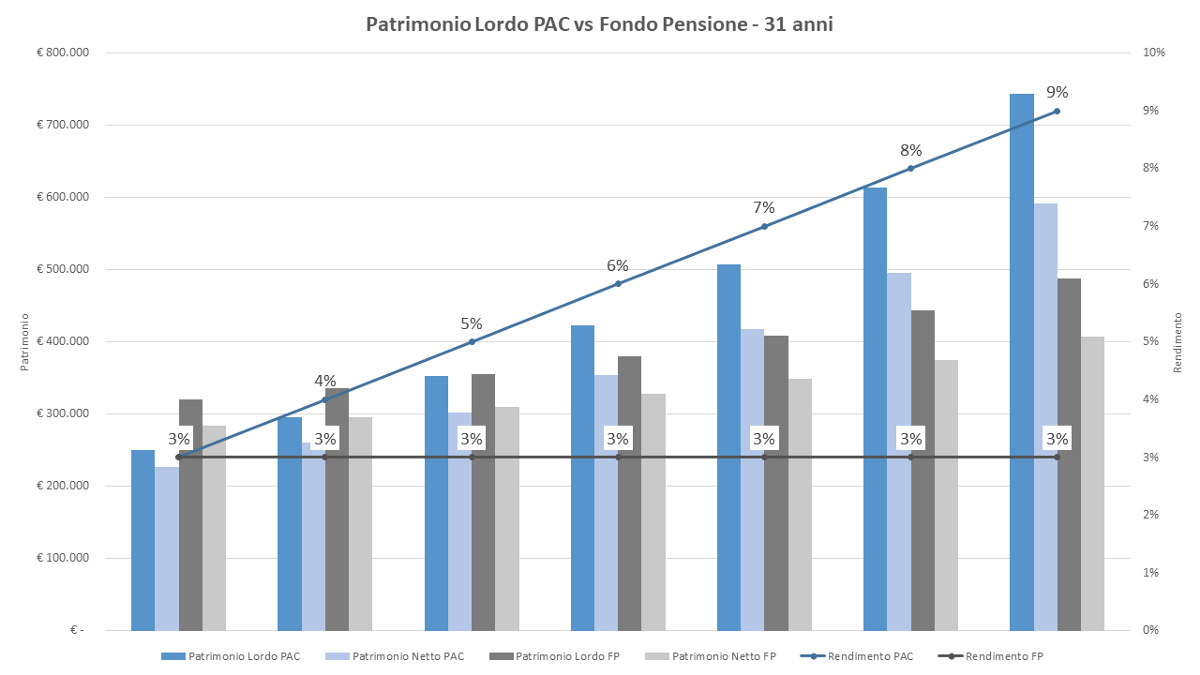

Bene, fine della corsa. Sono passati 31 anni e ci siamo stufati di lavorare.

Vogliamo i soldi per vivere di rendita fino alla morte per noia.

Quanto abbiamo?

Qui è dove si fa tutto più interessante.

Dopo 31 anni, soltanto un Fondo Pensione con una resa del 6% o più riesce a superare il PAC al 7%. E’ anche vero che in caso il Fondo renda quanto il PAC, il patrimonio finale del Fondo surclassa il PAC di quasi € 150k (ca. +30%).

Avevo però anticipato che i Fondi Pensione sono spesso conservativi, e perfino nel loro profilo più vivace (quanto odio questo termine nei prodotti finanziari) rimangono fortemente obbligazionari nella loro composizione.

Cosa succede quindi se il nostro Fondo Pensione rende il 3% e ce lo teniamo per 31 anni (secondo grafico)? Beh, al PAC basta rendere il 5% per pareggiare i conti lordi e netti.

Un PAC fortemente azionario durante 31 anni d’oro potrebbe rendere il 9% e quasi doppiare il nostro Fondo Pensione poco vivace in termini lordi. Il Fondo recupera poi sul netto grazie agli incentivi fiscali, ma il PAC lo supera comunque di un buon +50% (600k vs 400k).

Su un lungo orizzonte temporale deve quindi essere chiaro che un Fondo Pensione più o meno conservativo (e quindi anche meno rischioso e volatile!), pur con i suoi forti incentivi fiscali, potrebbe rendere molto di meno di un PAC azionario diversificato globale a basso costo, il quale è anche più flessibile e liquido (leggi: puoi liquidare e accedere al capitale in 48 ore circa in qualsiasi momento).

Tiriamo le somme?

Conclusioni e consigli (non professionali!)

Siamo quindi riusciti a rispondere? Ma chi ha vinto?

Beh, nessuno. Ma abbiamo qualcosa di meglio: abbiamo capito che il nostro orizzonte temporale e le caratteristiche dei due prodotti sono l’unica cosa che ci interessa.

Riassumiamo le conclusioni più importanti:

- Un Fondo Pensione conservativo (che, ripeto, sembra essere il profilo più comune) è molto probabile che venga surclassato sul lungo termine da un semplicissimo PAC azionario.

- Un Fondo Pensione fortemente azionario (che, per esperienza, è possibile trovare solo tra i Fondi aperti) potrebbe invece risultare fortemente vincente anche sul lungo termine, perchè non solo sarebbe in grado di pareggiare i rendimenti del PAC, ma genererebbe anche dei risparmi fiscali annuali significativi.

- Se l’orizzonte temporale non è sufficientemente lungo (cioè minore di 10 anni), dovremo scegliere il PAC. Non importa quale sia la performance di un Fondo Pensione, perchè i suoi vincoli saranno molto probabilmente un problema per la liquidazione. La flessibilità del PAC sarà invece utile, nonostante i rendimenti minori.

- Se la nostra propensione al rischio è bassa e l’orizzonte temporale è invece lungo, è facile che il Fondo Pensione sia sempre meglio di un PAC con le stesse caratteristiche. Un Fondo Pensione conservativo riesce infatti comunque a generare un patrimonio significativo nel tempo grazie ai risparmi fiscali annuali. Il PAC obbligazionario rimane invece miserabile. 🙂

- I costi del fondo e la nostra aliquota IRPEF sono importanti al fine di calcolare le performance finali, ma non così importanti come i rendimenti. Un Fondo Pensione con il 2% di costi annui (che è molto alto) ma un rendimento atteso dell’8% potrà comunque sorpassare o pareggiare un PAC a bassissimi costi e simile rendimento. L’aliquota è poi importante nel corto termine, ma il grosso del capitale è pur sempre nel Fondo Pensione, per cui l’aliquota è determinante nei corti orizzonti temporali e diminuisce d’importanza per ogni anno aggiuntivo di orizzonte.

Come possiamo quindi fare la scelta giusta? Io mi farei queste domande:

- Qual è il mio orizzonte temporale? Se corto, PAC. Se medio-lungo, dipende.

- Qual è la mia propensione al rischio? Se bassa, allora Fondo Pensione (se l’orizzonte temporale è sufficientemente lungo — vedi sopra). Se alta, allora PAC o Fondo Pensione azionari.

- Quali sono i costi e i rendimenti attesi del Fondo/PAC? Ti basterà consultare i fogli informativi dei vari prodotti disponibili. I costi saranno descritti nero su bianco nell’ISC, dove potrai normalmente trovare anche il TAEG stimato a seconda dell’orizzonte temporale. Come regola generale, potremmo dire che un TAEG di 0.5% o meno è basso, 0.5–1% è medio, e sopra l’1% è alto (anche se tutto dipende dall’ammontare investito e dalla frequenza dell’investimento).

Riguardo i rendimenti, non abbiamo ovviamente la capacità di vedere il futuro, ma possiamo comunque affidarci a una proiezione basata sui dati storici. Spesso i prodotti indicano o un rendimento atteso stimato, oppure un indice di benchmark. Nel secondo caso, sarà sufficiente controllarne i rendimenti storici su lungo periodo per farsi un’idea dei rendimenti attesi.

Anche qui, come regola generale potremmo dire che un rendimento dell’1% dovrebbe portare quasi zero rischi di perdita di capitale, mentre un rendimento superiore a ca. il 4% inizierà a diventare sempre più rischioso. Es. l’indice 100% azionario S&P500, che è uno dei più famosi, ha un rendimento nominale storico annuo di ca. il 10%.

Se scegli il Fondo Pensione, prima di tutto dovrai controllare i Fondi di Categoria disponibili per te. In caso non ti soddisfino, potrai controllare anche i Fondi aperti. Purtroppo non sembrano esserci degli aggregatori al momento, per cui dovrai spulciarti i siti di tutti i vari istituti (Generali, Allianz, UnipolSai, ecc.)e leggerti i documenti informativi nel dettaglio.

Se invece scegli il PAC, ci sono principalmente due modi per sottoscriverlo:

- Tramite un intermediario smart — ad esempio, Moneyfarm. Il costo annuale è facile che sia leggermente alto (ca. l’1%), ma l’esperienza, specialmente per i novizi dell’investimento, è sicuramente più piacevole che affrontare l’acquisto da soli. Dovrai però affidarti alle scelte dei consulenti, che spesso scambiano titoli attivamente. La gestione attiva è purtroppo quasi sempre inferiore a quella passiva che potresti implementare da solo senza nessuna conoscenza aggiuntiva.

Ci sono ovviamente anche intermediari retail — ad esempio, Poste Italiane. Quasi sempre ce n’è solo da starne lontani a causa della bassissima trasparenza e degli altissimi costi. - In autonomia tramite broker — ad esempio, Directa (italiano) o Degiro (estero). Scegli il broker italiano se preferisci il regime amministrato (non dovrai dichiarare nulla, perché farà tutto il broker) e quello estero se preferisci una migliore esperienza d’uso e costi minori, a fronte però di maggiore burocrazia (dovrai dichiarare tutto tu).

L’apertura del conto è estremamente semplice, ma per lo scambio titoli vero e proprio è comunque richiesta un’infarinatura di base dei mercati finanziari. Per comprare un titolo è poi necessario saperne il ticker (es. “Aapl” per Apple) e, in caso non sia sufficiente, l’ISIN, cioè il codice alfanumerico identificativo del prodotto. Dopo aver bonificato sul conto di brokerage, sarà quindi possibile acquistare il titolo selezionato. I broker moderni applicano piccoli costi di transazione (a volte neanche quelli, come nel caso di Degiro), quindi è comunque raccomandabile investire un minimo di ca. €500 a seconda del broker.

Il mio consiglio non professionale per un PAC azionario globale diversificato ad accumulazione (cioè che reinveste i dividendi automaticamente) e a basso costo è l’ETF “VWCE” di Vanguard. VWCE è una “raccolta” di aziende sia del mondo sviluppato che di quello emergente, tutto in unico prodotto. Sarà così molto semplice gestire il portafoglio e minimizzare i mal di testa.

E mi raccomando: mai investire, specialmente in prodotti rischiosi, senza prima mettere da parte un piccolo gruzzolo per le emergenze! Che siano 3 o 6 mesi di spese, è sempre consigliato mantenere questo tesoretto in un conto deposito senza vincoli — ad esempio, FCA Bank. Rischio basso, rendita bassa, ma hey, son pur sempre soldi!

Bene, direi che abbiamo finito. Semplice, no? 😥

p.s. ricorda che puoi trovare il simulatore Excel qui!

Se ti è piaciuto quest’articolo, condividilo e fammi sapere qual è stata la tua esperienza!

Puoi seguire i miei articoli anche su Medium 👌

Tutti i miei articoli sono a fine d’intrattenimento e riflettono la mia opinione personale. Non costituiscono quindi alcun tipo di consiglio professionale.