Ci siamo già detti perché il patrimonio è più importante dello stipendio, e alla base di tutto troviamo l’Indipendenza Finanziaria.

Prima di continuare e affrontare argomenti come risparmio, debiti, e investimenti, prendiamoci cinque minuti per capire meglio questo concetto non solo dal punto di vista matematico, ma anche per le sue implicazioni.

Cos’è l’Indipendenza Finanziaria?

Dritti al punto: se hai abbastanza soldi da poter smettere di lavorare senza ripercussioni, allora hai raggiunto questa fantomatica Indipendenza Finanziaria.

Esempio pratico?

Se ogni anno spendi € 20.000 e pensi che non spenderai mai più di quella cifra nei 50 anni che ti rimangono da vivere, allora ti servirebbero 50 * 20.000 = € 1.000.000 per smettere di lavorare.

Ogni anno ne spenderesti 20.000 e passeresti a miglior vita senza più un euro.

Questo scenario è però fondamentalmente esagerato, perché un bravo risparmiatore investe i suoi risparmi per ottenere dei rendimenti nel tempo.

Assumendosi dei rischi, in 50 anni potremmo ottenere un multiplo significativo dei nostri risparmi, e quindi non ci servirebbe € 1.000.000 di euro, ma molto meno!

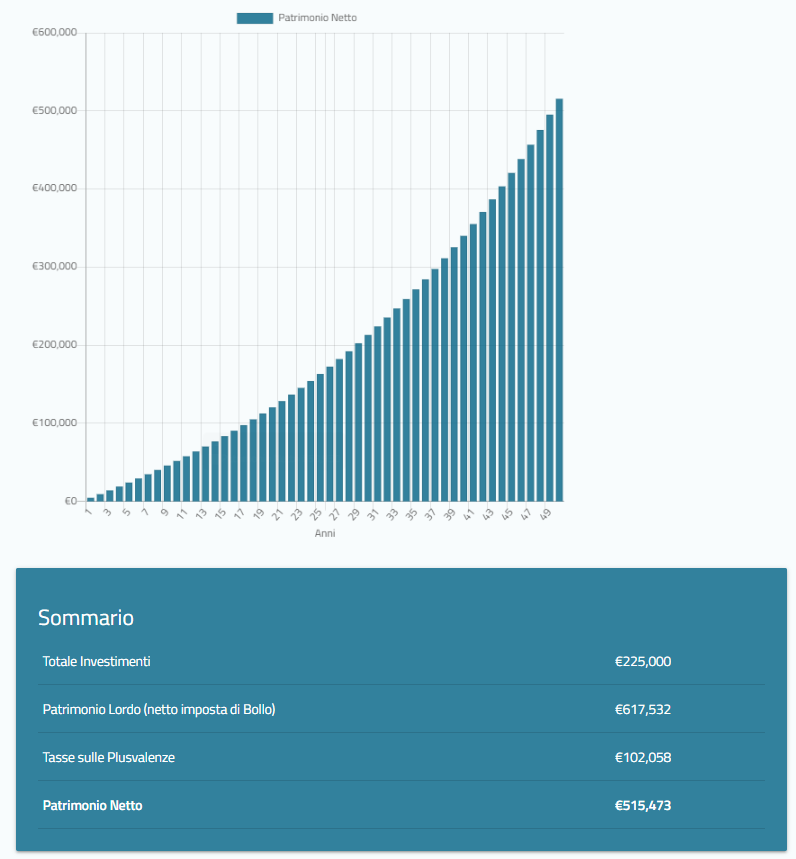

Possiamo usare questo calcolatore gratuito per un esempio pratico: se investiamo ogni 3 mesi € 1.500, per un totale di € 6.000 l’anno, per 50 anni in un portafoglio relativamente conservativo (rendimenti del 4% l’anno), ci ritroveremmo con più di € 600k lordi (515k netti)!

E quindi quanto tempo ci metteremmo ad arrivare al nostro milione di euro?

Beh… 68 anni 😥

Ma con il giusto tempo e il giusto appetito per i rischi, potremmo investire in un mix meno conservativo e velocizzare il nostro percorso.

Con un rendimento del 7% l’anno, ci basterebbero 47 anni.

In ogni caso, non dobbiamo necessariamente arrivare al milione.

Dobbiamo arrivare alla cifra che ci permetta di smettere di lavorare per poterci dichiarare indipendenti.

Per calcolarla, possiamo usare la regola del 4% spiegata nell’articolo precedente (nel nostro esempio, 20k l’anno di spese richiederebbero 500k di risparmi, che raggiungeremmo dopo 36 anni con un portafoglio rischioso).

So che hai delle domande.

“Ma quindi devo smettere di lavorare?”

No!

L’Indipendenza Finanziaria è solo un numero, una soglia, e sicuramente non una certezza assoluta.

L’idea è che una volta arrivati a quella cifra, possiamo essere ragionevolmente sicuri (risparmiando e investendo nel modo corretto) di non essere più dipendenti dal nostro lavoro per sopravvivere.

Ci sono poi tanti compromessi. Esempi?

- Lavoro part-time

- Volontariato

- Consulenza a partita IVA

- Creazione di una piccola impresa di qualsivoglia tipo (a patto di non mettere significativamente a rischio i propri risparmi)

Per chi invece punta all’indipendenza per smettere di lavorare il prima possibile, si passa all’Indipendenza Finanziaria, Pensione Anticipata, che in italiano suona malissimo (IFPA..?).

In inglese avremo invece Financial Independence, Retire Early — FIRE.

“Ma quindi posso andare in pensione anticipata?”

Assolutamente sì.

Spendi 20k l’anno? Risparmia almeno 500k investendo il più possibile in un portafoglio sufficientemente rischioso (ma senza esagerare), e sarai tecnicamente in grado di andare in pensione anticipata.

Aggiungi anche che con 20 anni di contributi in Italia avrai anche la pensione minima una volta raggiunta l’età pensionabile, e capisci che quei 500k in verità potrebbero anche essere tecnicamente meno.

“Ma quindi con lo stipendio medio italiano non ho speranze?”

Falso, ma sicuramente non facile.

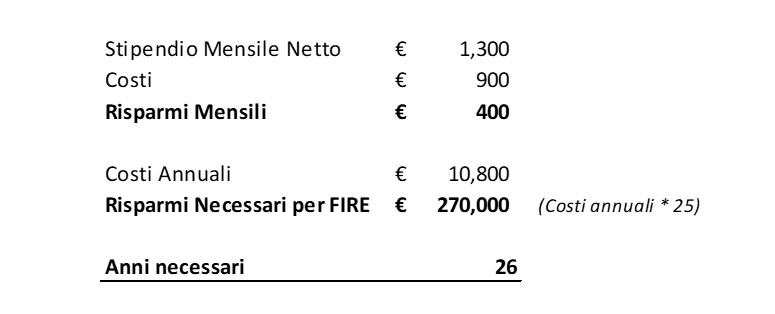

Lo stipendio medio italiano lordo nel 2018 era di € 21.600, per un netto annuale di € 15.962. Insomma, poco più di € 1.300 al mese.

Come riferimento, nel 2020 ho speso € 1.100 al mese in Lombardia (incluso affitto, auto, ecc. — non sto barando), dove lo stipendio medio è però significativamente più alto.

Supponiamo quindi di essere nel centro Italia, e di spendere circa € 900 al mese.

Facciamo un calcolo veloce:

Saremmo indipendenti in 26 anni! Non è male per niente.

Iniziando a lavorare a 25 anni, potremmo smettere a 51 — circa 15 anni prima dell’età pensionabile.

Tutto questo con uno stipendio medio.

Ovviamente si tratta soltanto di un esercizio teorico, ma è sufficiente a darci un’idea di quanto sia comunque utile per l’italiano medio investire assumendosi dei rischi fin dai primi anni lavorativi.

“Ma quindi devo puntare solo a risparmiare il più possibile?”

No!

Tecnicamente, sì. Più risparmi, più velocemente arrivi all’obiettivo.

Ma se un giorno vuoi una casa, una famiglia, vacanze particolari, o altri beni materiali che ci fanno sentire meno miserabili in quest’esistenza vuota?

Cosa farai? “Nah, i miei costi annuali aumenterebbero troppo”?

L’Indipendenza Finanziaria ha due armi:

- Spendere meno

- Guadagnare di più

Investire € 10.000 nella tua educazione può essere l’investimento della vita se ti porta a guadagnare € 10k in più ogni anno.

Matematicamente, è ancora più ovvio: c’è un limite a quanto puoi risparmiare, sapendo che ti servono almeno es. € 900 al mese per sopravvivere. Non c’è invece un limite su quanto tu possa guadagnare.

Se da € 1.300 al mese passi a € 1.700, e anche se dovessi investire € 10k per ottenere l’aumento, raggiungeresti poi i fatidici € 270k di risparmi in 19 anni invece che 26!

Insomma, investire sulla propria carriere conviene eccome. Bisogna solo trovare il giusto compromesso (e la giusta professione!).

Consiglio spassionato: se ti senti bloccato in un vicolo cieco e vuoi cambiare lavoro, l’ambito dello sviluppo Web è in crescita da anni e puoi impararlo gratuitamente (incluse certificazioni!) su siti come FreeCodeCamp e The Odin Project.

Ho sviluppato Sossoldi (e altri due siti) proprio grazie a FreeCodeCamp! :)

Un’altra alternativa per velocizzare il nostro percorso professionale è ottenere un MBA, ma richiede un investimento monetario significativo.

Ok, direi che è abbastanza chiaro.

Nel prossimo episodio andremo sul pratico. Stay tuned!

Indietro → #1: Il Patrimonio conta più dello Stipendio

Se ti è piaciuto quest’articolo, condividilo!